財政部5月27日發函,就《企業可持續披露準則——基本準則(征求意見稿)》征求意見。《意見稿》提出,到2027年,我國企業可持續披露基本準則、氣候相關披露準則相繼出臺;到2030年,國家統一的可持續披露準則體系基本建成。

5月27日,財政部發布了《企業可持續披露準則——基本準則(征求意見稿)》以及相關的起草說明。該準則是由財政部會同外交部、國家發展改革委、工業和信息化部、生態環境部、商務部、中國人民銀行、國務院國資委、金融監管總局、中國證監會等9部門成立的跨部門工作專班共同發布的。準則的制定是為了響應全球對環境、社會和治理(ESG)問題的關注,加強企業可持續信息披露,以滿足投資者、債權人和監管部門等利益相關方對企業可持續信息的需求。

《基本準則》征求意見稿在對比現有規范的基礎上,對企業在可持續信息披露方面的基礎概念、原則、方法、目標以及普遍性要求等方面進行了規范化。此舉對于統一我國企業在可持續信息披露方面的標準,以及增強可持續信息在投資決策和推動經濟發展方面的重要性,具有重大的現實意義。

起草說明中提出了兩個階段的目標:到2027年,中國企業可持續披露基本準則和氣候相關披露準則相繼出臺;到2030年,國家統一的可持續披露準則體系基本建成。

這份基本準則的起草工作始于2023年下半年,相關部門組織專家對國際準則在中國的適用性進行了為期三個月的評估,并開展了系列課題研究、交流研討,形成了討論稿。2024年以來,廣泛聽取理論界、實務界和理事會專家意見建議,征求相關部門意見,對討論稿進行了修改完善,并最終成稿。

《起草說明》中還指出,我國可持續信息披露的現狀是多數企業為自愿披露,缺乏統一標準和規范,不利于鑒證、評級和監管等工作的開展,也不利于發揮可持續信息在投資決策和經濟發展的支持作用。因此,制定國家統一的可持續披露準則是十分必要的。

在制定過程中,我國堅持了“積極借鑒、以我為主、兼收并蓄、彰顯特色”的總體思路,在借鑒國際準則經驗的同時,體現中國特色。準則體系的框架將由基本準則、具體準則和應用指南組成,應用指南將包括行業應用指南和準則應用指南,為特定行業企業識別并披露重要的可持續信息提供指引,并對基本準則和具體準則進行解釋、細化和提供示例。

圖:可持續披露準則體系

此外,起草說明中特別提到,該準則的實施不會采取“一刀切”的強制實施要求,將采取區分重點、試點先行、循序漸進、分步推進的策略,在各方面條件相對成熟以后,再由相關部門對實施范圍、緩釋措施等作出針對性安排。從上市公司遞進到非上市公司,從大型企業遞進到中小企業,從定性要求遞進到定量要求,從自愿披露遞進到強制披露。

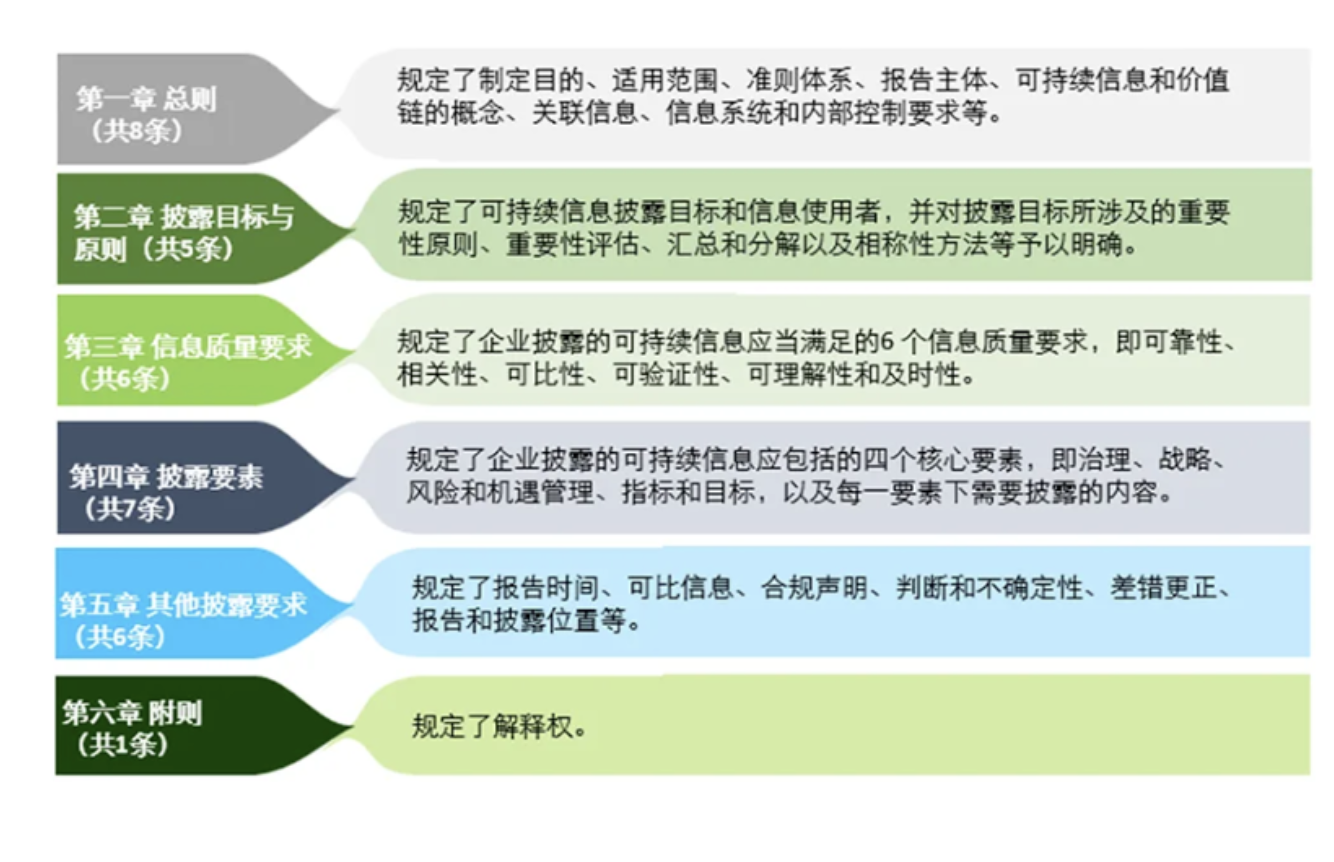

圖:基本準則征求意見稿結構及概覽

這份《基本準則》的發布標志著我國可持續披露準則體系的建設已啟動,公布了其基本框架和整體發展路線圖,并規劃了到2030年的主要任務。這一體系不僅預示著ISSB準則即將在中國大陸市場實施,而且在制定過程中,財政部確保了與ISSB準則的銜接和中國特色的體現。

此外,《基本原則》與此前上海證券交易所、深圳證券交易所和北京證券交易所正式發布的《上市公司可持續發展報告指引》共同確立了企業可持續披露的共識,在起步階段,企業應將《基本原則》作為參考,并重視滿足相關部門的具體披露要求,預計隨著準則體系的完善,披露要求的協同性將增強。

首先,企業持續發展信息披露將更加標準化。《基本準則》征求意見稿的發布意味著企業需按照統一的標準來披露其可持續信息,這有助于提升企業信息披露的規范性和一致性,同時也便于投資者和其他利益相關方更好地理解和評估企業的可持續發展表現。

其次,企業可持續信息披露質量將得到提升。征求意見稿中對信息質量的明確要求將促使企業提高信息披露的質量,包括確保信息的可靠性、相關性和可比性等,這將有助于樹立企業的良好形象,增強投資者信心,并可能降低企業因信息披露不準確而產生的風險。

第三,企業可持續信息將更具實用價值。征求意見稿中強調的信息與財務報表的關聯性,將使企業可持續信息更加實用,有助于利益相關方更好地理解企業的財務狀況和可持續發展風險與機遇。這將有可能提升企業可持續信息在決策中的作用,為企業帶來實際的利益。

第四,企業將受益于更廣泛的國際交流。《基本準則》征求意見稿的發布將使中國企業在國際舞臺上更具競爭力,有助于企業更好地與國際接軌,并在國際標準的制定中發揮更大的作用。同時,這也有助于企業在全球市場中提高聲譽,吸引更多的國際投資和合作伙伴。

總之,《基本準則》征求意見稿的發布對企業的可持續發展信息披露產生了重大影響。它不僅規范了企業信息披露的標準,提升了信息披露的質量,還增強了信息的價值,并推動了企業在國際交流中的角色。這些變化將有助于推動企業可持續發展,提升企業的競爭力,同時也有利于中國在全球可持續發展標準制定中發揮更大的作用。

Copyright ? 2007-2023 道農 Inc. All rights reserved.

CEC小程序

中國企業家俱樂部公眾號